Cada vez que emerge un rebote todos nos preguntamos si este será el bueno, lo cual saca a relucir un error metodológico de fondo. El que mayoritariamente los pequeños inversores mantengan su inercia a estar buscando suelos intermedios debería hacernos reflexionar. Ya he dicho muchas veces, y no me cansaré, que cuando alguien me viene con certezas o cuando un comportamiento es generalizado, mis restricciones de escéptico se activan y mi vocación analítica reflexiona, generalmente conduciéndome a situaciones de alerta.

El tema que estoy tocando en este preámbulo sigue este patrón, ¿Quién no está esperando a un hipotético y deseado suelo?, incluso yo que me vanaglorio de apostar por estrategias neutrales a mercado cuando las bolsas tornan bajistas, y es que resulta muy difícil escapar a la inercia de la masa. Que no suene a excusa, en mi caso, soy continuista en el discurso “busca suelos” por que resulta que es lo que todo el mundo busca y dejo el asunto de las estrategias neutrales a mercado aparcado, en un espacio insignificante, por que el lector me demuestra que pasa de corrido por esa zona. Leemos lo que queremos leer y la mayor parte de las veces lo que necesitamos leer o lo que necesitamos que nos cuenten.

De todas formas, ya comenté en anteriores comentarios que estoy trabajando con e-Quatium (consultores) para intentar generar una plataforma web con el sistema long short para que todo el mundo pueda acceder y comprobar si merece la pena. No duden que en una tendencia alcista será más eficiente mantenerse direccional, aunque si somos capaces de detectar las tendencias bajistas, ahí será mucho más eficiente embarcarse en las estrategias neutrales a mercado.

Sic, me adentro en la inercia de buscar un posible suelo para lo que voy a emplear las herramientas que he ido montando, evitando así la falible intuición, el análisis fundamental, el value investment, el análisis técnico etc.

Ya saben que el sesgo de fondo sigue siendo bajista, según la información que aporta mi herramienta de probabilidad de éxito sobre Eurostoxx 50 o sobre Nasdaq 100, al nutrirla con datos mensuales de osciladores seguidores de tendencia de cada uno de los componentes de dichos índices. Como de lo que se trata hoy es de dilucidar si el movimiento alcista de la sesión de ayer, martes 10 de marzo, vino a delimitar un suelo relevante o simplemente es un rebote más dentro de una tendencia bajista, que se mantiene en vigor, paso a glosar mi percepción tras estudiar los osciladores de RV vs RF y los gráficos de probabilidad de éxito sobre Ibex, Eurostoxx y Nasdaq 100 con aporte de datos semanales a la distribución hipergeométrica de probabilidades, ya que estoy apostando por que las sinergias entre estas dos herramientas nos van a ayudar a detectar un suelo relevante y tangible. Que nadie se asuste por los nombres, simplemente debo dar una notación lo más ajustada posible, los gráficos son muy intuitivos y sencillos de interpretar.

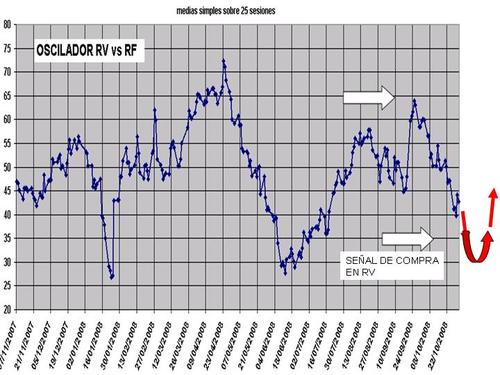

Comienzo aportando varios gráficos con los osciladores de renta variable frente a renta fija, a cierre de la sesión del 10 de marzo. Hay que resaltar que, aprovechando simulaciones sobre las series históricas de precios, cuando estos osciladores se montan sobre menos de 20 periodos, se genera un mayor número de señales falsas y viceversa, a medida que incrementamos el número de sesiones de la ventana temporal sobre la que se aplica el algoritmo matemático, se generan menos señales de entrada o salida de la renta variable, y también se reduce el porcentaje de señales falsas.

Les aporto ahora osciladores en los que se enfrentan el futuro de Eurostoxx con el futuro del Bund alemán, en periodos de 19, 25 y 37 sesiones.

Estos tres gráficos reflejan el comportamiento del oscilador de RV vs RF aplicando el algoritmo sobre distintas ventanas temporales.

A priori vemos que el oscilador de 19 sesiones generó señal de entrada el día 9 de marzo (con el rebote de ayer, día 10, se superaron los niveles en los que se generó dicha señal), el de 25 sesiones alcanzó la zona 35 y desde ahí también se ha girado al alza tras el movimiento de ayer, mientras que el de 37 sesiones no se acercó lo suficiente a la zona 35 como para pensar en que se haya generado señal de entrada.

Para que se hagan una idea, en la tendencia bajista de 2000 a 2003, el oscilador de 37 sesiones solo generó 3 señales de entrada en renta variable y ninguna fue mala, sin embargo, a medida que las sesiones sobre las que se monta este oscilador descienden, se incrementan las señales falsas.

Inserto también el oscilador de renta variable frente a renta fija que monto sobre dos fondos, uno de renta variable ligada a Eurostoxx y otro de renta fija europea con duración de más de 5 años. Esto me permite pulsar que ocurre si también tengo en cuenta las decisiones que toman los humanos que están tras la gestión de estos fondos.

Con datos a cierre del día 10 tampoco llegó a generar señal de entrada, y les puedo adelantar que en la actualización de hoy, día 11, también se ha girado al alza, insisto, sin llegar en ningún momento a introducirse por debajo del umbral 35.

Tengo intención de que todos estos osciladores estén actualizados a diario en la pestaña osciladores, del menú que encontrarán en la parte superior de mi blog, así cada uno podrá emplear el que más le guste o el que considere que mejores señales le aporta según su operativa.

Como ven disparidad de señales que intentaré acotar con la información que me aportan las herramientas de probabilidad de éxito, nutridas con datos semanales de los osciladores seguidores de tendencia.

El primer gráfico de esta serie es el de Eurostoxx 50, y viene a confirmar lo que acontece con el oscilador de 37 sesiones. No ha alcanzado un extremo de sobreventa, para ello debería aproximarse a la parte de abajo. Es lo que señalado con el círculo rojo, aún se encuentra en tierra de nadie, invitando a la cautela.

Como pueden apreciar, tampoco en el caso de Ibex 35 o de Nasdaq 100, sus gráficos de probabilidad de éxito, advierten de un posible extremo de mercado. Es cierto que nuestro Ibex si se ha aproximado más a la parte de abajo, aunque soy partidario de tomar decisiones cuando hay sintonía entre todos.

Por último, les introduzco un gráfico que tendrán a su disposición a diario, en la pestaña éxito de mi blog, se trata del gráfico de probabilidad de éxito sobre Ibex, con datos semanales del oscilador seguidor de tendencias, que denomino ACELERADO. En realidad este gráfico refleja la evolución de la línea más acelerada que conforma dicho oscilador seguidor de tendencias, es por lo tanto más nervioso que los anteriores gráficos, que no llevan esa coletilla de “acelerado”. Estoy inmerso en un análisis para ver si aportan algo de valor. De nuevo cada uno que decida si le parece interesante la información que aportan.

Tengo el mismo gráfico acelerado para Eurostoxx 50 y para Nasdaq 100, y solo el tiempo y el análisis de las señales que generen nos dirá si se trata de una herramienta que aporta valor.

RESUMIENDO::

Con intención de evitar la falible intuición, he dado un repaso, en esta misiva, a los gráficos y metodologías que considero pueden aportarnos valor en el por otro lado arriesgado deporte de buscar suelos intermedios.

Mi conclusión, tras todo lo aquí presentado, es que no debo confiar en el movimiento al alza de ayer y en la continuidad que está teniendo hoy, no hay sintonía en el mensaje de las distintas metodologías que les acabo de trasladar y eso me invita a la prudencia.

Como dije en un comentario de hace dos días, voy a realizar una prueba piloto para ver si el número de visitas a mi blog se incrementa de manera significativa. Me he puesto un objetivo nada modesto ya que mi intención es generar vía publicidad de terceros algo de retorno. Si en los dos meses que me puesto como objetivo no consigo esto, daré marcha atrás y de nuevo estas herramientas estarán solo para mis clientes.

Estoy intentando contribuir con gráficos, información y herramientas, que se complementen con la ingente y valiosa aportación que nos ofrece a diario Cárpatos en su página web. Mi intención es ofrecer todo lo que tengo y acatar el veredicto del internauta y del lector de blogs financieros. Yo ya he realizado mi apuesta, dar todo lo que he generado gratis, espero obtener el beneplácito por vuestra parte.

Un saludo