La búsqueda de la escalabilidad, un blog

El artículo original (publicado el lunes 26 de enero de 2009) tuve que quitarlo y modificarlo para evitar incurrir en algún tipo de sanción por parte de la CNMV. La gestión encubierta está muy penalizada y como casi todo queda a la interpretación, debo reducir al máximo la posibilidad de una evaluación equivocada.

Añado un disclaimer para destacar algunos puntos que el Real Decreto 1333/2005 de 11 de noviembre resalta como recomendables en cualquier comunicado que pueda llegar al público.

Este artículo no se debe interpretar como una recomendación o sugerencia de inversión. El texto aquí vertido ha sido elaborado fuera del ejercicio de la profesión del que manuscribe (ha sido elaborado en mi tiempo de ocio). En el terreno de los intereses y conflictos de interés, el escribano de este artículo reconoce no tener ningún vínculo, ni participación, ni acuerdo alguno con cualquiera de las entidades que se citan.

Mi remuneración profesional tampoco está vinculada o influida por ninguna de las entidades jurídicas que se citan.

Espero que esta declaración permitan tanto al lector como al supervisor interpretar de manera aséptica el contenido aquí vertido.

LA BÚSQUEDA DE LA ESCALABILIDAD, UN BLOG

LES PRESENTO MI DISTRIBUCIÓN DE ACTIVOS FINANCIEROS

Los que lleven tiempo leyéndome, suelen acceder, grosso modo, a tres tipos de aportaciones, unas podrían denominarse reflexiones, tras la variada lectura que suelo acometer a diario, en su mayoría de procedencia anglosajona, otras entrarían en el terreno de las conclusiones, a partir de experimentos o muestreos estadísticos, que emergen tras alguna osada elucubración fruto, unas veces de las ideas que me aporta la creatividad intelectual de los oriundos de habla inglesa, otras, las menos, de mi propia iniciativa. La tercera vía que empleo, para trasladarles escenarios posibles, podría denominarla generación de conjeturas, siempre desde el convencimiento de lo imprevisible del futuro y de lo imposible que resulta predecirlo. Desde este enfoque, esta tercera vía requiere la refutación, lo más inmediata posible, de las conjeturas lanzadas. Esta obligación intelectual y procedimental me llevó hace tiempo a ir descartando algunas de las metodologías de que disponía y a ir afianzando y fraguando un corpus metodológico ajustado a mis requerimientos y necesidades. Mis lectores veteranos (no por su edad sino por el tiempo que llevan desmenuzando mis escritos) ya deben haberse forjado una semblanza ceñida sobre mis puntos fuertes (en que entornos aporto valor) y de las servidumbres, prejuicios y preconceptos, que como todo humano albergo inevitablemente.

Los lectores noveles, recién llegados al regazo de estas epístolas, cuentan con la ventaja imponderable de Internet. Desde el punto de vista de un modesto escribano, hace unos años, era prácticamente imposible alcanzar repercusión mediática ya que eran unos cuantos elegidos (generalmente muy ortodoxos) los que disponían de espacio físico para trasladar la narración de lo que interpretaban había acontecido. Eso está cambiando, como bien ha comprendido Chris Anderson con su libro “la economía long tail”, Internet, además de propiciar la concentración, un ejemplo es Google, confirmando como la inmensa mayoría de usuarios visitan unos pocos sitios, también permite que las personas que disponen de una especialidad técnica encuentren un público pequeño, fiel y estable. La Red está favoreciendo la diversidad y como bien ha demostrado Scott Page en un libro titulado “Cognitive diversity: how our individual differences produce collective benefits”, la resolución de problemas se ve favorecida por la diversidad cognitiva. La globalización y la Red no evitan que el mundo siga siendo complejo para el pequeño, aunque se está trasformando en extremadamente indómito para los que tenían una posición dominante. Ahora existe una extensa trama de sencillos y anónimos divulgadores que controlan, colectivamente, un amplio reducto de la cultura y los servicios de elevado valor añadido, debido a las subespecialidades que medran gracias a Internet. Es mi caso, con un coste económico discreto, el escaparate que ofrece la Red me permite propalar a los cuatro vientos reflexiones y conjeturas, que antaño, solo habría podido difundir en un entorno próximo.

Internet es sinónimo de escalable y lo argumentaré con un ejemplo evidente. La comparación podría ser con cualquier ocupación no escalable, es decir, aquella que genera rendimientos económicos por las horas trabajadas. Pongamos por ejemplo un panadero, su capacidad para generar peculio depende directamente del tiempo que dedique a amasar pan y tras todo el proceso posterior ponerlo a la venta en un sitio físico concreto para unos clientes determinados y finitos. El límite lo tiene en el número de horas que puede dedicar a la fabricación del pan y en el tope de espacio físico que puede destinar a acumular dicho pan, además cuenta con la limitación de trabajar un bien perecedero. Este sería el paradigma de lo no escalable, mientras que Internet es uno de los entornos que favorecen especialidades escalables. Mi apuesta viaja por esta vía, a sabiendas de que son pocos los que acceden a la gloria desbancando a antiguos ganadores, aunque en el convencimiento de que merece la pena intentarlo. La competencia es extrema, algo que favorece al pequeño inversor ya que todo el que intenta medrar para sustituir al que ahora detenta atriles deseados, debe ofrecer de manera gratuita servicios y herramientas útiles, novedosos, y en el extremo sencillos de entender y de llevar a la práctica. Ya ven como me estoy retratando. Tras varios años en los que he conseguido generar herramientas propias, hace un mes llegó el momento de preparar el escaparate para que todo el que quiera acceder a ellas. Tenía que intentarlo. Tengo que aguardar al veredicto del lector, del que llegue a mi blog sin ideas preconcebidas y del que se adentre buscando servicios concretos. Sin duda es un ejercicio de marketing y son insondables sus consecuencias.

Más que contar lo que aportaré a través de mi blog, puedo confirmar el terreno en el que no me adentraré por considerarlo ineficiente o falaz. No intentaré predecir el futuro a partir de datos del pasado si lo que estoy empleando es geometría euclidiana y matemática gausiana, no intentaré contarles historias ni ensortijar acontecimientos para generar narraciones coherentes. Una cuestión es trasladarles los hechos que van sucediendo, según los vamos conociendo, para lo que disponen de multitud de webs, entre las que habría que destacar positivamente a Cárpatos www.serenitymarkets.com, y otra muy distinta es la falacia narrativa de pretender argumentar o justificar lo que deviene en un terreno tan complejo como el de las variable sociales. El ser humano necesita historias sencillas de recordar, necesita justificaciones concretas, demanda culpables individualizados, aunque a todas luces es una estafa intelectual. Aunque esto es lo que demanda el ciudadano de a pie no lo encontrará en mi blog, no hallará tampoco justificaciones simples, no entraré en el fangoso terreno de la “causalidad”, no tiene sentido, en sistemas dinámicos no lineales. Tampoco emplearé la prueba corroborativa para justificar mis apuestas, es muy sencillo encontrar reflexiones o datos que corroboren, aunque no sea marchamo de éxito. Les prevengo de todo aquél que venda certezas, no las hay, el futuro es imprevisible, máxime en estos momentos de discontinuidad matemática.

Sí me comprometo a recordarles que nos encontramos en sistemas dinámicos no lineales, con lo que eso implica matemáticamente, y que una de las herramientas de que dispongo es lanzar conjeturas que tengo que intentar refutar en el menor tiempo posible.

El adjetivo que cierra el nombre de mi blog expone con transparencia meridiana la vocación que adopté hace tiempo, se trata de encarar los problemas de abajo a arriba. De nuevo con un par de ejemplos espero centrar en que consiste el enfoque empírico. Hay muchas formas de aprender idiomas, aunque quizás la más eficiente sea irse unos meses al país oriundo de dicho idioma y relacionarse con los nativos. Así es como aprenden los niños su lengua materna. Posteriormente es cuando uno se puede dedicar a profundizar en la gramática. Nuestro sistema educativo hace lo contrario, comienza por la gramática de la lengua que se pretende aprender y ya conocemos los resultados. Otro ejemplo, más cercano al tema financiero, me permitirá introducir la segunda parte de este opúsculo que no es otra que trasladarles cuál es mi distribución personal de activos financieros y la promesa de actualizarlo en mi blog personal.

No soy economista, mi instrucción formal devino a través de una licenciatura en Ciencias y quizás por ello soy más propenso al enfoque empírico basado en la experimentación y en el método no dirigido de ensayo y error. Con estos antecedentes, conocí el ámbito de los productos derivados de abajo a arriba, es decir, con algo de información, decidí realizar una operación, hace 10 años para, al seguir su evolución, ir aprehendiendo desde la práctica y la experiencia, los pros y los contras de este tipo productos financieros. Desde entonces los he empleado con fruición, por las enormes posibilidades y alternativas que ofrecen. Por el lado ortodoxo, conozco a infinidad de profesionales del sector que realizaron algún master de relevancia en el que asumieron el típico enfoque de arriba abajo, mucha teoría y poca o ninguna práctica, lo que les lleva a descartar este tipo de productos, más por el miedo a lo desconocido que por los malos resultados al emplearlos.

Con esto no estoy animando a nadie a que se introduzca en el ámbito de los productos derivados, es un camino que cada uno debe recorrer y que es recomendable que se haga con la supervisión de alguien que cuente con experiencia en su uso o que se transite realizando apuestas iniciales de escaso calado económico. En mi distribución de activos, su empleo tiene la finalidad de proteger la partida que actualmente se encuentra en renta variable.

En este hueco iba colocada una diapositiva con mi distribución. La he eliminado por evitar incurrir en riesgos ante el supervisor.

Es paradójica la ingente cantidad de asesores financieros que medran por doquier y la inexistente información de sus carteras particulares, no por que sea impronta de acierto seguro, sino como aval que permita asegurarnos de que invierten en lo que recomiendan. La vocación empírica me llevará hoy a glosar mi posición en activos financieros, a argumentar las razones de tal distribución y a ubicar en mi blog, en la sección contacto, la actualización de cómo marcha dicha asignación de activos.

El estructurado sobre el yen/euro no lo tengo en cartera, está en proyecto, esperando a que el yen se aproxime al umbral 90 en su cambio con el euro, en ese momento se contrataría exigiendo un emisor de garantía y con colateral deuda del estado. Seguramente se podrá conseguir el 60% de la apreciación del euro o el 25% de la apreciación del yen con capital protegido. En mi mano está elegir por que divisa prefiero apostar la pata de mayor retorno. Es la única posición con derivados que yo no puedo montar directamente por lo que necesitaré un estructurado empaquetado por una entidad financiera. El carry trade y la correlación inversa con las bolsas lo presentan como un interesante instrumento para diversificar.

Antes de pasar a los derivados como cobertura de la parte que se encuentra en renta variable, unas pocas líneas sobre los fondos de inversión. La mayor parte de la cartera está en letras del tesoro (descarto depósitos con extratipo por el riesgo de quiebra de las entidades financieras), mientras que los fondos de inversión elegidos han mostrado un comportamiento excelente durante 2008.

De las dos diapositivas con texto que he insertado, la primera (es la que he eliminado) explicita mi distribución con los porcentajes pertinentes mientras que la segunda entra de lleno en la parcela más sofisticada de la misma, la cobertura con opciones contratadas en el holding Meff.

He montado 1 call spread vendido por cada 8.000 euros en la cartera de acciones. El dinero que me cuesta comprar la opción call at the money lo compenso con el ingreso de dinero via venta de opciones put sobre acciones. De esta manera consigo que la cobertura por medio del call spread vendido me salga, prácticamente, a coste cero y de esta manera, desde los 8.200 puntos de Ibex hasta los 6.000 iré ingresando, vía esta estrategia, 1 euro por cada punto que descienda el Ibex. Mi máxima ganancia será 2.300 euros (la prima ingresada por la venta de la opción call 6.000 de Ibex) y si el Ibex cae por debajo de 6.000 no ingresaré más dinero, mientras que la cartera de acciones continuará depreciándose.

Si el mercado desde estos niveles se pone a subir, ganaré por la cartera de acciones, mientras que por la parte de los derivados no se genera ningún coste. Si el mercado está lateral o suavemente bajista, por ejemplo caídas de un 10%, la cartera de acciones se depreciará ese 10% y la cobertura con el call spread vendido aproximadamente ingresará lo mismo que pierde la cartera de acciones. En un escenario ideal, se estaría comportando como una estrategia suma cero.

La alternativa que cuenta con más enjundia es la que plantea caídas por encima del 20%, supuesto en el cual ejercerán la posición en opciones put vendidas sobre acciones, obligándome a comprar dichas acciones. En la sección contacto pueden visualizar los valores y los strike en los que he vendido opciones put y las primas ingresadas. De acontecer este escenario, y siempre a groso modo, me encontraría con un mercado que cae un 20% sobre los niveles actuales, con la parte de mi cartera actual que es direccional (20% en acciones) protegida por los call spread vendidos que ya tengo montados y con un incremento en mi exposición a la renta variable (me habrán ejercido la posición en opciones put vendidas lo que representa otro 20% de mi posición global a renta variable) al 40%. Sobre el 2º 20% que me acaban de obligar a comprar en acciones (por el ejercicio de las opciones put) tendré que volver a montar 1 call spread vendido por cada 8.000 euros en renta variable y volveré a vender opciones put sobre acciones en un strike que se encuentre un 20% por debajo de los niveles en los que nos encontremos.

Espero que con el ejemplo real que colgaré en la sección contacto se entienda correctamente este razonamiento y estrategia.

Si el mercado, volviera a descender otro 20% adicional, mi intención es volver a realizarla recursivamente por lo que pasaría a tener un 60% en renta variable con un mercado que se encontraría un 40% por debajo de los niveles actuales.

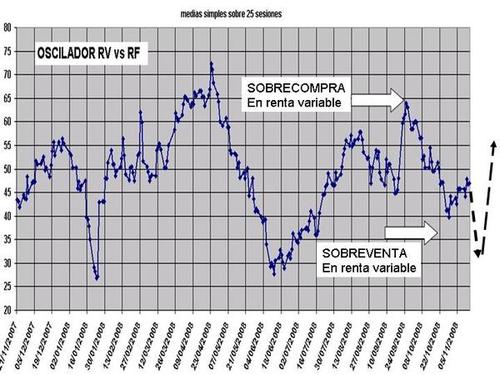

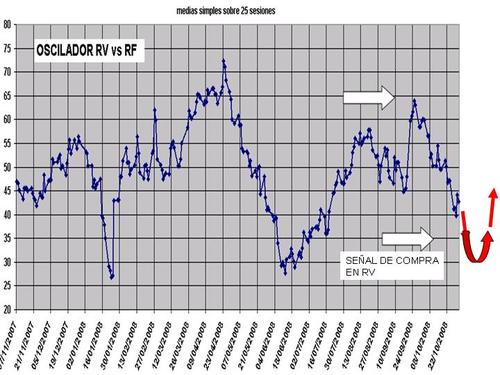

Solo me queda seguir mis osciladores de RV vs RF ya que, al generar señal de entrada en renta variable, tendré que ir deshaciendo paulatinamente los call spread vendidos y de esta forma dejar correr la parte direccional (las acciones compradas).

Se trata de una estrategia pensada para un momento de bolsa complejo, en el que no es descartable que un suelo relevante se encuentre próximo aunque también es factible asistir a caídas vehementes y por ello el uso de derivados como cobertura.

He montado 1 call spread vendido por cada 8.000 euros en la cartera de acciones. El dinero que me cuesta comprar la opción call at the money lo compenso con el ingreso de dinero via venta de opciones put sobre acciones. De esta manera consigo que la cobertura por medio del call spread vendido me salga, prácticamente, a coste cero y de esta manera, desde los 8.200 puntos de Ibex hasta los 6.000 iré ingresando, vía esta estrategia, 1 euro por cada punto que descienda el Ibex. Mi máxima ganancia será 2.300 euros (la prima ingresada por la venta de la opción call 6.000 de Ibex) y si el Ibex cae por debajo de 6.000 no ingresaré más dinero, mientras que la cartera de acciones continuará depreciándose.

Si el mercado desde estos niveles se pone a subir, ganaré por la cartera de acciones, mientras que por la parte de los derivados no se genera ningún coste. Si el mercado está lateral o suavemente bajista, por ejemplo caídas de un 10%, la cartera de acciones se depreciará ese 10% y la cobertura con el call spread vendido aproximadamente ingresará lo mismo que pierde la cartera de acciones. En un escenario ideal, se estaría comportando como una estrategia suma cero.

La alternativa que cuenta con más enjundia es la que plantea caídas por encima del 20%, supuesto en el cual ejercerán la posición en opciones put vendidas sobre acciones, obligándome a comprar dichas acciones. En la sección contacto pueden visualizar los valores y los strike en los que he vendido opciones put y las primas ingresadas. De acontecer este escenario, y siempre a groso modo, me encontraría con un mercado que cae un 20% sobre los niveles actuales, con la parte de mi cartera actual que es direccional (20% en acciones) protegida por los call spread vendidos que ya tengo montados y con un incremento en mi exposición a la renta variable (me habrán ejercido la posición en opciones put vendidas lo que representa otro 20% de mi posición global a renta variable) al 40%. Sobre el 2º 20% que me acaban de obligar a comprar en acciones (por el ejercicio de las opciones put) tendré que volver a montar 1 call spread vendido por cada 8.000 euros en renta variable y volveré a vender opciones put sobre acciones en un strike que se encuentre un 20% por debajo de los niveles en los que nos encontremos.

Espero que con el ejemplo real que colgaré en la sección contacto se entienda correctamente este razonamiento y estrategia.

Si el mercado, volviera a descender otro 20% adicional, mi intención es volver a realizarla recursivamente por lo que pasaría a tener un 60% en renta variable con un mercado que se encontraría un 40% por debajo de los niveles actuales.

Solo me queda seguir mis osciladores de RV vs RF ya que, al generar señal de entrada en renta variable, tendré que ir deshaciendo paulatinamente los call spread vendidos y de esta forma dejar correr la parte direccional (las acciones compradas).

Se trata de una estrategia pensada para un momento de bolsa complejo, en el que no es descartable que un suelo relevante se encuentre próximo aunque también es factible asistir a caídas vehementes y por ello el uso de derivados como cobertura.

CORTO PLAZO:

Como he manifestado en los últimos artículos, mi sesgo bursátil para el primer semestre de 2009 es pesimista, mis herramientas, al unísono, siguen avisando de múltiples riesgos y por ello no descarto que en las próximas semanas o meses veamos nuevos mínimos en todos los mercados. El primer gráfico que inserto en este artículo es el del cruce yen / euro, sintomático por su correlación inversa con las bolsas. Sigue siendo una cuasi certeza que bolsas a la baja implican yen al alza (cierre de los carry trade). En ese primer gráfico, los movimientos a la baja implican un yen que se aprecia. He señalado con una elipse una formación lateral que tenía todo el aspecto de ser de continuación bajista y parece confirmarse con lo acontecido en las últimas sesiones. Si el yen continúa en su movimiento apreciatorio mal lo van a pasar todos aquellos que sigan conservando posiciones alcistas sin cobertura. El objetivo estaría en los 90 yenes por euro.

Un saludo

Etiquetas:

artículo José Angel Mena,

Chris Anderson,

cobertura con derivados,

long tail,

Scott Page,

yen euro

Compártelo:

{kind=link}