Un cisne negro, suceso trascendental altamente improbable

Un cisne negro, suceso trascendental altamente improbable

No será este texto un ensayo sobre ornitología, aunque si rendiré tributo a esta anátida que provee de soporte biológico a un concepto que hoy me va a dar mucho juego y con el que reanudo el intento de desmoronar buena parte de los preconceptos y axiomas que la mayoría continuamos asilando en nuestro baúl neuronal de asertos y memes. Me daré por satisfecho si consigo que cuestionen y pongan en revisión sus métodos operativos, descartar asertos es otro cantar, ya que remover concepciones erróneas requiere intención, por parte del que mantiene el preconcepto, y necesita aceptar, reconocer y desechar estrategias inútiles y poco eficientes.

Nassim Nicholas Taleb desarrolló la black swan theory en su apasionante y certero libro de 2007 "el cisne negro". El término "cisne negro" proviene de la antigua concepción y convencimiento, en el Viejo Mundo, de que todos los cisnes eran blancos. Se tomaba como una creencia irrefutable ya que las pruebas empíricas, hasta ese momento, la confirmaban en su totalidad. Pero he aquí que se descubre en Australia que también existen cisnes negros (siglo XVII) y este hecho es el que da pie al señor Taleb para reseñar la extrema limitación de nuestro aprendizaje a partir de la observación o la experiencia y la fragilidad de nuestro conocimiento. Una única observación puede invalidar asertos procedentes de centurias de muestreos confirmatorios. El cisne negro se trata de una metáfora para los sucesos transcendentales altamente improbables, ciertamente lo que estamos presenciando en los últimos meses en el entramado financiero. Se trata de sucesos que se encuentran fuera de las expectativas normales ya que nada del pasado apuntaba a su posibilidad y producen un impacto enorme. Además, se caracterizan estos eventos por que el ser humano ingenia explicaciones de su existencia, después del hecho, con lo que pasa a convertirse en explicable y predecible. De nuevo justo lo que está pasando.

Las implicaciones de las conclusiones del señor Taleb son de tal calado y se han extendido tan someramente entre el pueblo llano que es justicia que, desde esta tribuna, de pábulo y eco al corolario de matices que deberíamos ir incorporando a nuestras metodologías de gestión en el terreno de las inversiones. Yo soy el primero que debe aplicarse el cuento ya que una de las conclusiones a las que llega es la incapacidad prospectiva del ser humano, teniéndonos que conformar con lo que denomina predictibilidad retrospectiva. Además, cataloga a las matemáticas como una forma de disfrazar el fraude intelectual en el ámbito de la predicción financiera. Ya ven que puede parecer que estoy tirando piedras sobre el tejado que he ido construyendo mediante las matemáticas, la teoría de probabilidades y el enfoque cuantitativo, a la hora de diseñar un sistema de gestión lo más eficiente posible. Eso sí, nunca he hablado de certezas y si de reducción del riesgo apoyándome en las matemáticas. Es obligación de todo escritor apuntalar su chamizo intelectual aunque también cuestionarlo constantemente, y es ahí donde se asienta la bondad y continuidad de dicho entramado conceptual.

Hay de aquél que, traspiés tras traspiés, siga fiel y obcecado a un método ineficiente, aunque lo sorprendente no será la magnitud de sus errores de predicción sino la falta de conciencia que tiene de ellos. Esto debe llevarnos a la prudencia más extrema cuando, como en estos momentos, convivimos con un Cisne Negro. Comprendemos tan mal las cadenas causales, es tal nuestra incapacidad para la predicción en entornos sometidos al Cisne Negro y es tan común que los supuestos profesionales que deben gestionarlos no lo sean o incluso no sepan mucho más que la población en general, aunque sepan contarlo mucho mejor, que no suelen ser ocasiones para dispendios demasiado agresivos.

Por esta razón, cuando en estos días, alguien, generalmente encorbatado (yo lo estoy), le asegure que los precios que se están viendo en multitud de valores bursátiles son una ganga (seguramente también lo aseveraba hace dos meses), tenga mucho cuidado, los Cisnes Negros son impredecibles.

Desde esta tribuna no suelo arengar a las masas con peroratas sobre gangas o baratijas, conocer el precio o el valor real de un activo bursátil es simplemente imposible. Es tal el cúmulo de expectativas que se emplean que, utilicemos el método que elijamos, el resultado de aplicar dicha metodología, para conocer la valoración de un activo, puede tener igual poder predictivo (a corto plazo) que una videncia astrológica.

Seguiré, en los próximos artículos, desbrozando la cascada de implicaciones de la teoría del señor Taleb, nos enriquecerá conceptualmente y les alertará de los fraudes intelectuales que se embadurnan de buenas palabras y corbatas.

Asumiendo que estamos inmersos en un Cisne Negro, paso a desplegar la información que mis herramientas cuantitativas explicitan. Cierto que me adentro en el terreno sobre el que alerta el señor Taleb, aunque, a día de hoy, no conozco otra forma de encarar la toma de decisiones destinada a minimizar el riesgo y maximizar la rentabilidad en nuestro portafolio particular.

Prometí en el anterior artículo que hoy volvería a refrescar el soporte matemático en el que se apoya la herramienta cuantitativa que cuantifica la probabilidad de éxito al montar una cartera direccional alcista, así que glosaré brevemente esta apuesta probabilística.

Pretendía responder a la siguiente cuestión, si tengo un universo de 50 activos, extraigo 8 de ellos (sin reposición), en un entorno bajista (oscilador MACD girado a la baja), ¿Cuál es la probabilidad de que al menos 5 de los 8 activos extraídos sean alcistas?, para de esta manera pulsar de manera lógica si merece la pena realizar una apuesta de la que "conozco" su probabilidad de éxito. Para encontrar respuesta necesito apoyarme en la gran desconocida entre las distribuciones de probabilidad elementales: la distribución hipergeométrica. La formulación matemática la pueden encontrar en el artículo de 8 de abril de 2008, así que simplemente comentaré el gráfico con el montaje en el que aparecen unidos Eurostoxx y Nasdaq 100. Se trata de los gráficos que ha ido generando esta herramienta soportada conceptualmente por la distribución hipergeométrica y que por la parte del aporte de datos, necesita un oscilador seguidor de tendencias como el MACD.

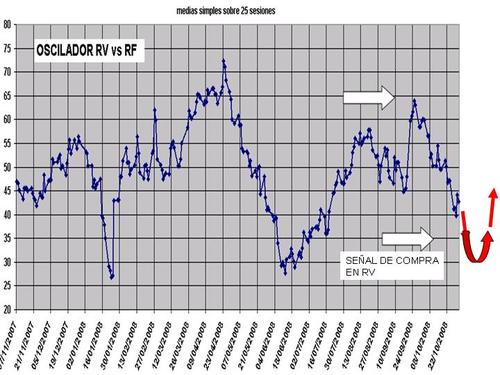

Si los datos son mensuales obtenemos lo que aparece en estos gráficos. En el caso de Eurostoxx, desde noviembre de 2007 se perdió el 50% de probabilidad de éxito al montar una cartera alcista y en los momentos actuales esta probabilidad es del 0%. En el caso del Nasdaq 100 y también con datos mensuales, el 50% se perdió durante el transcurso del mes de enero de 2008. La línea rosa en estos gráficos certifica el número de valores que son alcistas, según la señal del MACD. Ambos dicen lo mismo, la probabilidad de obtener rendimientos positivos implementando carteras direccionales alcistas está próxima a cero y mientras no supere la zona del 50% no parece recomendable realizar apuestas alcistas pensando en el medio plazo. Sin embargo, aunque no parece eficiente montar carteras pensando en el medio plazo, el primer gráfico de este escrito, el oscilador de renta variable frente a renta fija, avisa que ante caídas adicionales se podría generar una señal de compra fruto de una sobreventa significativa, para un horizonte de unos cuantos meses.

CORTO PLAZO:

Ahondando en el terreno farragoso e intuitivo de la detección de pautas en gráficos, vuelvo a insertar al S&P 500 ya que mantiene el desarrollo de un patrón reconocible. Ya en el informe que inserté en Cárpatos, el lunes pasado, rotulé este gráfico con un posible escenario que sigue su curso. Desde el 10 de octubre está desplegando un movimiento lateral, conocido en el argot como PLANA, que no deja de ser una estructura de consolidación, y por ello tras su conclusión sigo apostando por un escenario bajista en el que iríamos a buscar soportes más abajo.

Europa ha estado más débil y en casi todos los índices se han perdido los mínimos de 10 de octubre, así que mucha prudencia. El Ibex, penalizado por las noticias que llegaban de Argentina, y por que se había comportado mejor que el resto de índices europeos ha transitado un calvario durante las dos últimas semanas.

RESUMIENDO:

Mis respetos y cariño al Cygnus atratus (nombre científico del cisne negro), y mi admiración al señor Taleb y a su metáfora sobre los sucesos transcendentales altamente improbables. Nos encontramos en uno de ellos, imprevisibles por definición, catárticos por derecho y origen de oportunidades y nichos de mercado incognoscibles a priori. En el terreno bursátil nos deparará acontecimientos que ni nos imaginamos y oportunidades históricas. Acertar con la entrada se antoja imposible, parece que puede ser inminente en tiempo aunque puede aún estar alejado en puntos. Un saludo.