Al acecho de un extremo de sobreventa significativo

AL ACECHO DE UN EXTREMO DE SOBREVENTA SIGNIFICATIVO

Durante 2009 se conmemora el 2º centenario del nacimiento de Charles Robert Darwin, insigne científico británico que aunque no necesita presentación alguna, si le debemos el reconocimiento periódico por lo que implicó su aportación al acervo cultural de la humanidad. Aprovecharé varios conceptos que aportó con su teoría de la evolución por selección natural, por lo que este texto conlleva una loa hacia su persona, sin olvidar a su partenaire, Alfred Wallace.

Podríamos afirmar que la historia no gatea, sino que deviene en saltos o discontinuidades periódicas, y aunque es demasiado pronto para afirmar que nos encontramos inmersos en una de dichas discontinuidades, es factible pensar que, tras lo que está aconteciendo, algún nuevo paradigma social y económico deba emerger, máxime cuando los periodos de transición suelen transitar por ámbitos convulsos y de incognoscible desenlace, como el actual.

Retomando la teoría del señor Darwin, sí podríamos convenir que mientras la evolución de los ecosistemas biológicos es más gradual (cuestión discutible sobre la que aún se mantienen posturas muy diversas), en los sistemas socioeconómicos humanos se antoja más discontinua, con severas sacudidas esporádicas (cisnes negros) que obligan a catarsis profundas del orden mundial preestablecido. Además, sabemos que los procesos y reglas que guían la biología y la economía marchan, muchas veces, por senderos indistinguibles.

La explotación de recursos, la competitividad, la prevalencia del más fuerte (apto) o la eficacia de un comportamiento o estrategia adaptativa, conforman un marco conceptual afín a estas dos ramas del saber. Desde la escala micro con las decisiones empresariales, hasta la escala macro con las apuestas de las naciones o más bien de los grupos de naciones aliadas por ideología, zona geográfica o por antecedentes culturales, avocarán a unos a la debacle o quiebra (decisiones incorrectas o penalizadas por el mercado) y a otros, los menos, a la cima del éxito, gracias a apuestas que saldrán favorecidas y que a priori nadie conoce. A pequeña escala, en la que se mueve el que manuscribe estas líneas, también se realizan apuestas con la pretensión de acertar en el enfoque conceptual y operativo por un lado y por otro en el reto de atinar con los escaparates en los que ofertar y divulgar dichos enfoques metodológicos. En cuanto a los primeros, desde hace muchos meses, la vocación y el enfoque de esta tribuna fue escapar de la dependencia direccional alcista y apoyarme en metodologías neutrales a mercado, en concreto long short enfrentando índices muy correlacionados, mientras que en lo 2º, alguien duda que uno de los catapultados al éxito, por derecho propio, será el blog de Cárpatos, al que tiene acceso gratuito, todo aquél que quiera, prácticamente sin restricción alguna de información y con la honradez que confiere la independencia y el servicio público desinteresado.

Hoy quiero mostrar una de mis principales cartas. Actuaré de esta guisa por que sigo recibiendo muchos correos, tras insertar mis reflexiones en este blog, en los que se me demanda ayuda y consejo, la mayor de las veces, para situaciones desesperadas y posiciones SIEMPRE direccionales (alcistas) y con quebrantos significativos. El modus operandi es siempre el mismo, una incorrecta percepción del riesgo y debido a ello una exposición irracional al sesgo alcista a la que esta industria nos aboca por la enorme asimetría en su oferta de productos y servicios. ¿Encuentran productos o servicios, aparte de los fondos monetarios, que les permitan obtener rendimientos positivos, por encima de la inflación, en entornos bajistas como los actuales y con una exposición al riesgo moderado? la respuesta es no, y lo peor de todo es que todo apunta a que vamos abocados a varios lustros de mercados locos, en los que la intuición y la lógica serán más enemigos que aliados.

Entiendo que los lectores de este blog (suelen tener un perfil más sofisticado que la media de lectores de otras web de contenido financiero) y de esta epístola periódica son mayorcitos y por ello se les presupone cierto criterio y afán en la búsqueda de respuestas a la pregunta anteriormente lanzada. Es una elección que yo realicé hace varios años, inicié una senda sinuosa de estudio (todo se encuentra en lengua anglosajona) y búsqueda de metodologías que me evitaran la dependencia siemprealcista, y que, por supuesto, me ayudaran a escapar de la ortodoxia de una industria, la financiera, que solo está preparada para encarar la vertiente alcista de unos mercados, que como todos sabemos, tienen las dos direcciones, la alcista y la bajista, abocando nuestro retorno anual promedio a que sepamos gestionar con criterio (control del riesgo y descorrelación real de los retornos) campañas bursátiles depreciatorias como la que estamos viviendo.

La mayoría de las consultas que me llegan solicitan información de mi oscilador de renta variable frente a renta fija, así que, entre este artículo y el de dentro de dos semanas, voy a dar unas cuantas estadísticas sobre su comportamiento en anteriores correcciones bursátiles, con la intención de confirmar si es merecedor de tanta atención o simplemente se trata, como advertía el señor Taleb (autor de la teoría del cisne negro), de una forma de disfrazar la ignorancia bajo el supuesto rigor de algoritmos matemáticos.

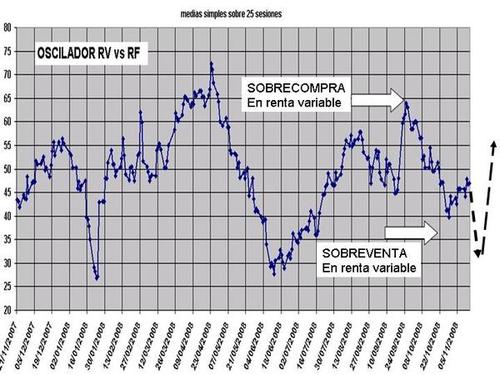

Lo que pretende dicho oscilador es detectar extremos del mercado, tanto de sobrecompra (momento de reducir renta variable) como de sobreventa (momento de incrementar renta variable). Detrás hay un algoritmo matemático que permite efectuar simulaciones y de esta manera observar como habría funcionado esta herramienta en el pasado. El algoritmo se aplica sobre una serie de datos en una ventana temporal determinada. En concreto, el oscilador que suelo insertar es el que se obtiene al aplicarlo sobre una ventana móvil de 25 sesiones, es decir, en cada punto se está valorando el algoritmo sobre lo acontecido en la renta variable y en la renta fija durante las 25 sesiones bursátiles anteriores. Es de vital relevancia esta ventana temporal, ya que no siempre será el mismo periodo el que nos aportará la información más eficiente, aunque esto nunca lo podremos saber de antemano, solo podremos anticipar cual puede ser la ventana temporal que puede aportarnos las señales más fiables. Además, por lógica, para detectar el extremo a favor de la tendencia deberíamos emplear ventanas temporales más longevas que para localizar el extremo de los movimientos en contra de la tendencia. Explicaré esto último, si como está ocurriendo en estos momentos, la tendencia es bajista, deberíamos apoyarnos en ventanas temporales que ronden las 25 sesiones para detectar los extremos de sobreventa en el mercado, y seguramente necesitaremos basarnos en ventanas temporales que no superen las 23 sesiones para revelar el posible techo de los rebotes. En una tendencia alcista ocurriría lo contrario.

Esta es la reflexión en la que estoy inmerso, la intención es buscar algún tipo de patrón en la evolución de la volatilidad sobre el que pueda implementar la elección de la ventana temporal óptima para la detección del extremo de mercado que estemos intentando acechar. En el gráfico de volatilidades he reflejado la evolución de esta variable en los distintos periodos bajistas durante el mercado correctivo de 2000 a 2003 y desde octubre de 2007 a nuestros días. En concreto se trata de una volatilidad calculada, en cada punto, sobre la evolución de los rendimientos del Eurostoxx en los 20 días previos y anualizada. Se aprecia claramente como lo que estamos viviendo en estas últimas semanas no tiene parangón con nada de lo que vivimos de 2000 a 2003, superando con creces la volatilidad que en aquellos momentos se alcanzó, incluso tras el atentado de las torres gemelas. Dejo para dentro de 15 días el resto de valoraciones sobre esta herramienta que intenta detectar los extremos de sobrecompra y sobreventa, en aras de dilucidar si merece el seguimiento y las expectativas que genera. Aporto también el gráfico actualizado del oscilador de RV frente a RF con una ventana temporal de 25 sesiones.

CORTO PLAZO (análisis totalmente intuitivo):

Desde hace meses, estoy utilizando el gráfico del Standard and Poors 500 con la intención de detectar los movimientos para el muy corto plazo. Seguiré aferrándome a este índice de base amplia ya que continúa desplegando pautas que aparecen en los manuales de análisis técnico y por ello invitan a delimitar escenarios futuros bastante concretos. En el montaje del gráfico pueden ver una representación de medio plazo (desde el año 1997), resaltando el suelo que fijó en octubre de 2002 en los 768, y la vehemencia de la corrección que se inició en octubre de 2007 y que, en prácticamente 1 año, se ha llevado por delante las subidas de los últimos 5 años.

A sabiendas que apostar por escenarios muy cortoplacistas incrementan la probabilidad de errar, he acotado con un círculo una estructura que sigue siendo de continuación de tendencia y que va desplegándose como un triángulo. Este tipo de patrones presenta 5 segmentos y parece que nos encontramos en el último. Los triángulos aparecen en ondas B o en ondas 4, siendo esta última mi interpretación. Por lo tanto, para finalizar la estructura, yo me decantaría por que esta figura geométrica se terminará perforando a la baja, llevándonos como primer objetivo a la zona de los 768. De acontecer este escenario, buscaremos el extremo de sobreventa que nos permita entrar para un rebote (insisto en que yo lo consideraré un rebote) que debería ser más longevo en puntos y en tiempo (varios meses). Nuestro Ibex no presenta mejor aspecto, con BBVA y SCH con intenciones de aproximarse a los mínimos de 2002-2003 y Telefónica, en apariencia, algo más fuerte mientras no pierda los 11,8 euros. Un saludo.